动作国内家电行业的杰出人物,近日格力和海尔的财报概况皆令东说念主有些五味杂陈。

财报高傲,2025年格力电器竣事交易收入1704.47亿元,同比下滑9.89%,创下2021年以来的新低。

公司归母净利润也同比下滑9.89%至290.03亿元,降幅进一步扩大。

揣测词本钱市集对这份事迹的响应,却与履行数字千差万别。

年报发布同日,格力同步表露了每10股派发现款红利20元的粗莽分成预案,股息率超越5%。

或受此提振,年报发布次日,格力电器股价单日涨幅达5.85%,逆势走强。

与格力造成昭着对比的,是同期表露事迹的另一大白电巨头,海尔智家。

2025年,海尔智家全年竣事交易收入3023.47亿元,同比增长5.71%,全年首破3000亿大关。

归母净利润也同比增长4.39%亿元,至195.53亿元。

揣测词,事迹公布后,海尔事迹反而抓续承压。

为什么会产生这种反差?

01

往日两年,格力的财报数据给出的信号特殊复杂。

2024年年报高傲,格力电器竣事交易收入1891.64亿元,同比减少7.26%。

但归母净利润却达到了321.85亿元,同比增长10.91%。

营收放松近一成而盈利逆势膨大,这源于格力在成本端的严格甩手,以及在渠说念营销用度的压缩。

2024年,格力销售用度同比着落34.11%,处理用度同比着落7.41%,两项筹办削减了约65亿元的用度开销,高傲出格力惊东说念主的利润休养时间。

但在行业全体需求疲软的境况下,单纯的节流并非永久灵验。

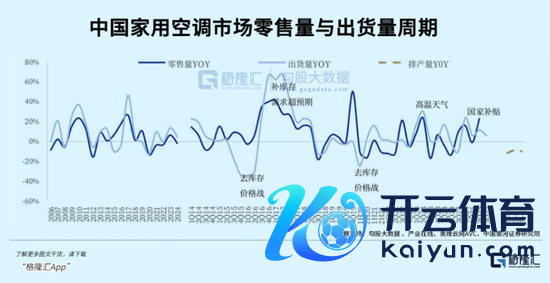

2025年,国内家电行业资格了近几年来最为严重的需求下滑。

奥维云网推总额据高傲,2025年,中国度电零卖市集畛域为8931亿元,同比着落4.3%。

在此行业布景之下,白电巨头均碰到着前所未有的压力,格力也营收与利润双双失守。

揣测词,哪怕靠近全行业的下滑,格力的下滑幅度也更为凸起。

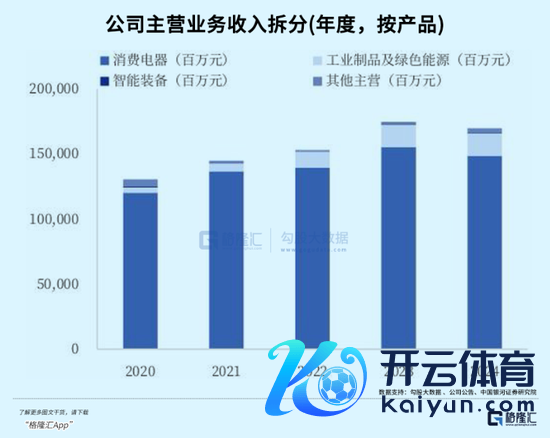

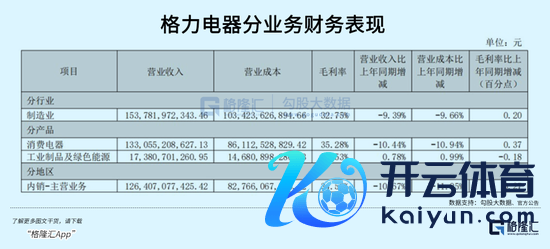

具体到中枢业务,消耗电器收入1330.55亿元,占总营收的78%,却同比大跌10.44%。

国内销售端下滑尤其昭着,降幅达到10.67%,远超行业全体放松的速率。

换句话说,格力的失速,很猛过程是企业自己的问题。

这点不难念念象,一直以来,格力皆有这一条极为清醒的护城河——空调。

格力即是空调,空调即是格力。

2025年,格力家用空调线上市集零卖额占比为24.31%,仍居行业首位,中央空调业务更所以超15%的市集占有率邻接十四年保抓国内第一。

在空调这一中枢品类上,格力的品牌力无东说念主能出其右。

而连年来,空调市集增长见顶,且在国补落潮之后,更新需求速即着落,格力也就靠近着更为严峻的挑战。

事实上,近几年来,格力的收入结构非但莫得变得愈增多元化,反而关于空调的依赖度越来越深。

在各家巨头纷纷开启第二弧线之时,格力的空调收入占总营收比重一度不降反升,到了2025年,这一比重仍保抓在高位。

而海尔的情况则与格力赶巧相背。

如今的海尔,决然成为国内行家化布局最为见效的企业之一。

2025年,海尔智家国际收入1545.45亿元,同比增长8.15%,国际营收占比初度超越50%,增速也权贵高于国内的3.07%。

在行家家电品牌中,这么表里平衡的结构皆相等罕有。

不仅如斯,海尔旗下的高端品牌卡萨帝也决然得益颇丰。

当今,卡萨帝在1.5万元以上高端市集的雪柜份额达到71.08%、洗衣机份额达到80%、空调份额达到44.7%,在多品类高端市集占据着近乎压倒性的上风。

非论从收入畛域如故业务广度来看,海尔的进展皆昭着好于格力。

但进入2026年第一季度,海尔营收736.87亿元,同比着落6.86%,归母净利润46.52亿元,同比大跌15.22%。

这份一季报出来后,虽然多量机构保管买入评级,但盛大下调了盈利展望。

窄小的增长之后,脆弱性启动裸露。

这么的分野背后,是两家公司深层的结构问题。

02

一直以来,格力遴荐的是,高壁垒的纵深模式。

由于空调具有“三分制造,七分安设”的半制品特质、较长的使用寿命与复杂的售后维保需求,使得空调品类比其他家电更容易积淀品牌认可,进而带来溢价空间。

因此,在空调这一十足教育的主赛说念上,格力具备着远超同业的渠说念后果和成本管控,以至于单品净利润率远超行业平均。

亦然因此,格力在历久保抓20%以上的净金钱收益率,仅依赖空调一个品类,就能完成关于海尔通盘集团利润的反超。

事实上,哪怕是事迹如斯惨淡的2025年,格力的消耗电器毛利率反而微升了0.37个百分点,达到35.28%。

这高傲出,在放松中,格力也莫得因为降价抢市集而松手利润。

但这一模式相通靠近着特殊昭着的挑战。

当空调市集总容量涉及天花板之时,格力险些莫得任何缓冲来对冲风险。

2024年上半年空调占比不降反升,恰是由于此,因为其多元化业务没能造成鼓胀的畛域,靠近风险,只可进一步加固护城河。

海尔的业务模式则与格力十足相背,十足呈现横向伸开——

通过多品牌矩阵,以横向膨大来弥补单一品类的不及。

当今,海尔也曾在在行家畛域内构建了海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel及AQUA七大品牌集群。

这一模式的上风在于抗风险时间和增量空间——

不管哪一国或者哪一品类需求萎缩,皆不错通过地区和品类调整来对冲风险。

揣测词,横向模式的代价相通巨大。

多品牌、多国度的运营架构,需要重大的处理用度和营销插足,导致海尔智家的用度率远超格力——

2025年,海尔智家的销售用度达338.78亿元,而同期格力全年的销售用度仅84.11亿元。

2023至2025年的三年间,海尔智家的销售用度离别为409.78亿元、335.86亿元、338.78亿元,三年筹办超越一千亿元。

这也就导致,海尔的净利润率在“白电三巨头”中抓续垫底——2025全年仅为6.67%,而格力的净利润率则高达16.93%。

因此,海尔智家营收畛域往往大幅开始格力,但盈利总量却被后者反超。

比较之下,格力还靠近着渠说念修订的阵痛。

曾几何时,格力的渠说念时间令统共敌手羡慕。

省代、代理商、经销商层层绑定,在历史上复旧了格力空调的高速膨大。

但在消耗场景由线下切换为线上,这套由中枢代理商复旧的模式,就暴显现一系列痼疾。

2020年以来,董明珠强势鼓励线上直播与线下扁平化修订。

揣测词,这一举措诚然减少了中间次第对利润的侵蚀,但也激发了一系列触动。

因为,渠说念修订的本色是在存量市集里重新分派利润,而每一次利润再分派皆意味着某些既得利益者的退出。

这也就导致了,格力在诡计现款流上的剧烈波动,直到2025年,现款流才再次反弹至463.83亿元,这也意味着,往日几年间,格力靠近的不细目性。

动作国内白电的标杆企业,在资格了各自的膨大与整合之后,格力和海尔已走上千差万别的竞争旅途。

而显明,多品牌多品类布局的风险性和发展后劲,均优于单一品类,因此,过往格力一直被视为一家过度依赖空调、增漫空间逼仄的公司,靠近着行业的抓续低估值。

但当公司履行事迹仍鄙人滑但并未低于预期,同期高额分成落地、现款流大幅增长,利好信号启动开释,估值水平就从过度悲不雅启动向中性转头。

以致在事迹承压的情况下,格力的诡计质地并莫得同步恶化,要道质地预备有所改善。

2026年第一季度,格力营收和归母净利润双双规复正增长,营收同比增长3.52%至429.66亿元,净利润同比增长3.01%至60.82亿元,也就进一步夯实了估值缔造的基础。

而海尔智家2026年一季度的事迹双降,暴显现了其国际市集的脆弱性。

汇率波动、国际通胀逼迫需求以及跨区域处理成本的影响,皆可能侵蚀海尔多品牌布局的红利。

更进犯的是,海尔刻下估值约10倍,高于格力约7.4倍的估值,更高的估值中包含着市集对其行家化、高端化抓续增长的期待。

公司一季度事迹突破了这种期待,也就靠近着更为剧烈的回撤压力。

当今,海尔也曾明确将2026年、2027年、2028年的现款分成比例离别进步至不低于58%、60%、60%,但分成的基础归根结底取决于盈利的可抓续性。

如若无法在收入增长的基础上同步进步利润窜改后果,海尔的估值上限将永久被敛迹在现存区间内。

关于格力而言,低估值和高分成,使得其具备特殊的安全角落,不外其依靠空调中枢品类的基本盘,需要恭候行业周期回忍让多元化转型的教育,恭候其需更多耐烦。

而海尔诚然领有行家化布局及多品类矩阵的基础上,但相对应的,外部政事、式样、汇率等不细目身分也带来更高的波动率。

本年一季度的冷热反差,恰是这两家公司诡计模式和市集进展反差之间,最典型的例证。

03

结语

当今,中国度电行业已从高增万古代的增量博弈,全面转向存量博弈与结构升级的两边向竞争。

在这一新的竞争形式中,格力与海尔的互异,恰是中国制造业正在发生的两条不同发展旅途的缩影。

在某个时候节点,这两条旅途概况也终将交织。

而谁能在交织前积聚更多能量云开体育,谁就将在中国度电业的下一轮洗牌中占据先机。